1. Công thức tính thuế TNDN

Số thuế TNDN phải nộp được xác định theo công thức:

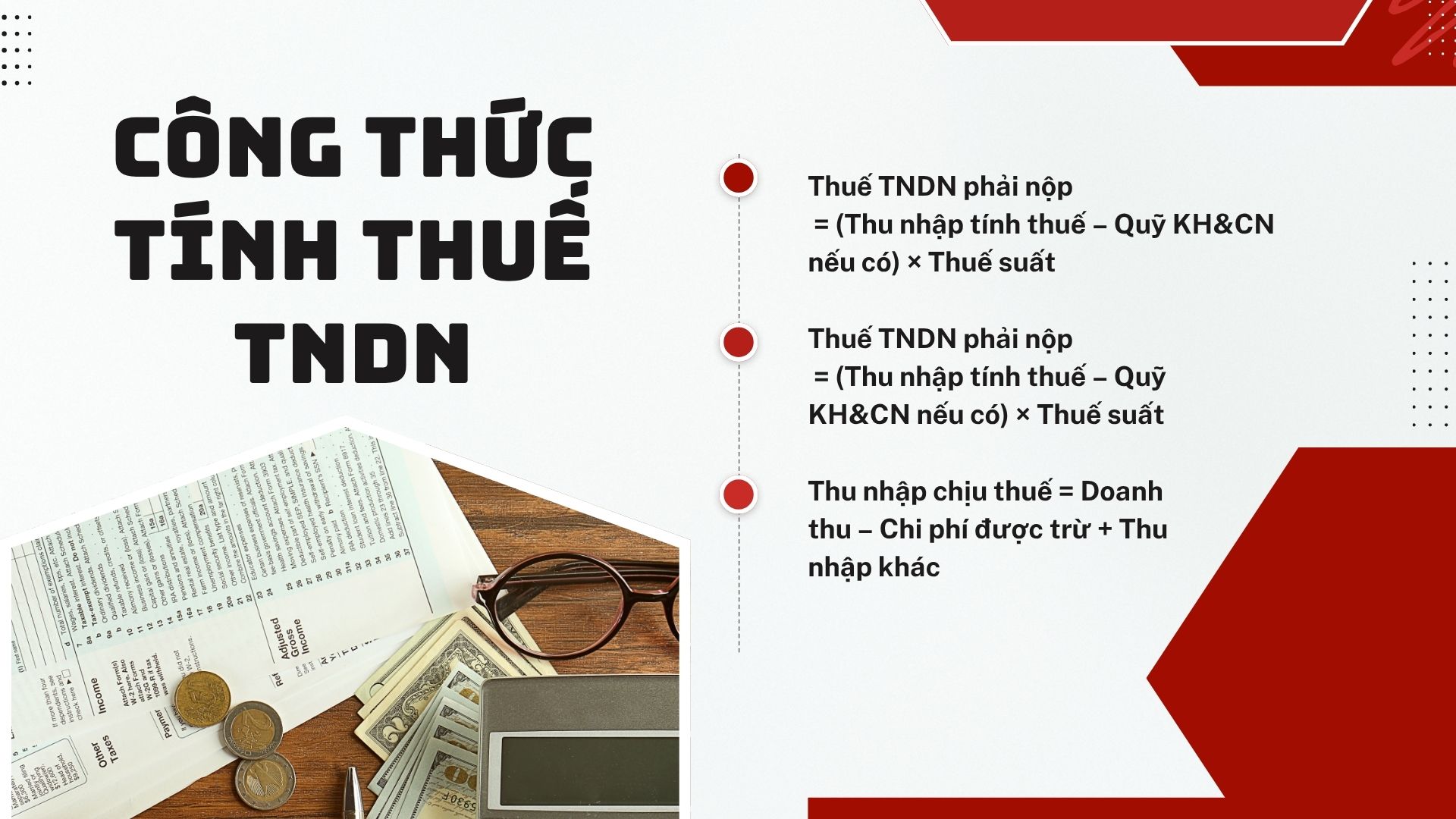

Thuế TNDN phải nộp = (Thu nhập tính thuế – Phần trích lập quỹ Khoa học & Công nghệ (nếu có)) × Thuế suất thuế TNDN

Trong đó:

- Thu nhập tính thuế = Thu nhập chịu thuế – (Thu nhập được miễn thuế + Các khoản lỗ được kết chuyển từ các năm trước)

- Thu nhập chịu thuế = Doanh thu – Chi phí được trừ + Các khoản thu nhập khác

2. Xác định các yếu tố trong công thức

2.1. Doanh thu

Doanh thu để tính thu nhập chịu thuế là toàn bộ tiền bán hàng, tiền gia công, tiền cung ứng dịch vụ mà doanh nghiệp thu được, không phân biệt đã thu hay chưa thu tiền.

- Nếu doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ: Doanh thu không bao gồm thuế GTGT.

- Nếu kê khai theo phương pháp trực tiếp: Doanh thu bao gồm cả thuế GTGT.

2.2. Chi phí được trừ

Không phải khoản chi nào cũng được đưa vào chi phí tính thuế. Chỉ các khoản chi:

Có đầy đủ hóa đơn, chứng từ hợp pháp

Phát sinh thực tế, phục vụ trực tiếp cho hoạt động sản xuất kinh doanh

Không thuộc danh mục chi phí không được trừ theo quy định

mới được coi là chi phí hợp lệ để tính thu nhập chịu thuế. Một số ví dụ như tiền lương nhân viên, chi phí nguyên vật liệu, khấu hao tài sản cố định hợp lý...

2.3. Thu nhập khác

Ngoài doanh thu từ hoạt động kinh doanh chính, doanh nghiệp còn có thể có các khoản thu nhập khác như:

Lãi tiền gửi ngân hàng

Thu nhập từ chuyển nhượng tài sản

Lãi chênh lệch tỷ giá, v.v.

Tất cả các khoản này cũng được tính vào thu nhập chịu thuế.

2.4. Thu nhập được miễn thuế

Một số khoản thu nhập được miễn thuế theo chính sách ưu đãi, ví dụ:

Thu nhập từ giáo dục, y tế, văn hóa, khoa học, công nghệ

Thu nhập từ hoạt động của doanh nghiệp nhỏ và vừa trong thời gian miễn thuế

Thu nhập từ thực hiện nhiệm vụ Nhà nước giao…

2.5. Các khoản lỗ được kết chuyển

Doanh nghiệp được phép kết chuyển lỗ từ các năm trước sang năm hiện tại để làm giảm thu nhập tính thuế. Tuy nhiên:

Thời gian kết chuyển không quá 5 năm liên tục kể từ năm sau năm phát sinh lỗ.

Việc kết chuyển phải liên tục, không bỏ sót năm nào.

Đây là chính sách có lợi, giúp doanh nghiệp “gỡ gạc” trong các giai đoạn khó khăn hoặc đầu tư ban đầu.

3. Thuế suất thuế TNDN & Kết Luận

Thuế suất phổ thông hiện nay là 20%, áp dụng với hầu hết doanh nghiệp.

Tuy nhiên, thuế suất ưu đãi có thể áp dụng trong các trường hợp đặc biệt:

| Trường hợp | Thuế suất ưu đãi |

|---|---|

| Doanh nghiệp hoạt động trong giáo dục, y tế, môi trường, KH&CN | 10% |

| Doanh nghiệp nhỏ và vừa | 17% |

| Dự án đầu tư tại địa bàn khó khăn | Tùy quy định cụ thể |

Để được hưởng ưu đãi, doanh nghiệp cần đáp ứng điều kiện cụ thể và đăng ký chính xác với cơ quan thuế.

Nắm vững công thức tính thuế TNDN và các yếu tố cấu thành giúp doanh nghiệp:

Chủ động trong lập kế hoạch tài chính hàng năm

Tận dụng tối đa các ưu đãi về thuế

Giảm rủi ro sai sót khi quyết toán thuế

Gia tăng tính minh bạch và hiệu quả tài chính

Doanh nghiệp nên thường xuyên cập nhật chính sách thuế mới và hợp tác chặt chẽ với kế toán – tư vấn thuế để đảm bảo hoạt động đúng luật, tối ưu chi phí và phát triển bền vững trong dài hạn.

Dũng Nguyễn |

29/07/2025 14:23

Dũng Nguyễn |

29/07/2025 14:23

Dũng Nguyễn |

29/07/2025 14:19

Dũng Nguyễn |

29/07/2025 14:19